5 masalah yang sering terjadi pada perusahaan baru

Suatu hari saya bertemu dengan salah satu klien yang baru saja mendapatkan surat cinta dari kantor pajak. Sebut saja bapak RM. Beliau baru saja menjalankan usahanya kurang lebih dua tahun setengah di bidang produksi barang dan jasa. Karena perusahaan keluarga, sehingga pembukuan perusahaan tidak begitu diperhatikan. Bahkan sering melalaikan pelaporan pajak. Singkat cerita, perusahaan bapak RM dimintai penjelasan atas data dan atau keterangan oleh KPP. Karena bapak RM awam dengan pajak, tentu cemas dengan situasi tersebut. Intinya perusahaan diminta melapor dan membayar pajak yang seharusnya di bayar.

Bapak RM akhirnya bertemu saya dengan banyak pertanyaan. Sekaligus beliau menjelaskan kondisi perusahaan yang dijalankan saat ini. Sama dengan orang pada umumnya ketika baru saja merintis usaha, selalu bertanya kenapa harus membayar pajak dan usaha juga masih untung kecil bahkan dalam bulan-bulan tertentu bisa mengalami kerugian, banyak hutang dan piutang banyak yang belum dibayar. Bapak RM yang merasa punya tanggungjawab dengan pegawai-nya yang tidak lain adalah keluarga-keluarganya sendiri berusaha untuk bisa terus menghidupkan perusahaan di tengah persaingan yang ketat.

Namun memang niat baik seseorang dalam menjalankan suatu usaha itu tidak bisa dijadikan dasar untuk menghindari kewajiban perpajakan. Negara telah membuat UU perpajakan dan peraturan turunannya untuk pedoman dan dijalankan oleh wajib pajak, termasuk perusahaan bapak RM yang sudah memiliki NPWP dan sudah memperoleh penghasilan.

Dari cerita bapak RM saya meringkas beberapa masalah yang dihadapi dalam bisnisnya. Mungkin masalah ini juga bisa menjadi perhatian para pengusaha yang baru merintis bisnis. Masalah tersebuat diantaranya:

- Tidak memiliki staf akuntansi dan pajak

- Tidak ada pembukuan sesuai standar akuntansi keuangan

- Berantakan dalam menyimpan dokumen transaksi

- Sebagian menggunakan rekening pribadi untuk transaksi perusahaan

- Tidak memahami aspek pajak dalam transaksi bisnis

Lima masalah itu yang memicu tekanan batin bapak RM yang pada akhirnya harus bolak-balik ke kantor pajak memberikan penjelasan dan memberikan data. Masalah itu sangat sering terjadi pada perusahaan perorangan yang baru di jalankan. Padahal membuat laporan keuangan, menyimpan dokumen-dokumen transaksi, sampai menjalankan kewajiban perpajakan merupakan hal wajib yang harus di jalankan oleh perusahaan. Sudah tentu akan menjadi masalah di kemudian hari jika perusahaan mengabaikan hal tersebut. Ditambah lagi terkadang pemilik mencampur adukan rekening pribadi dengan rekening perusahaan, transaksi pribadi dengan transaksi perusahaan. Semua itu akan menjadi kerumitan-kerumitan tersendiri saat menjelaskan dan membuktikan ke kantor pajak atas transaksi bisnis yang dijalankan perusahaan.

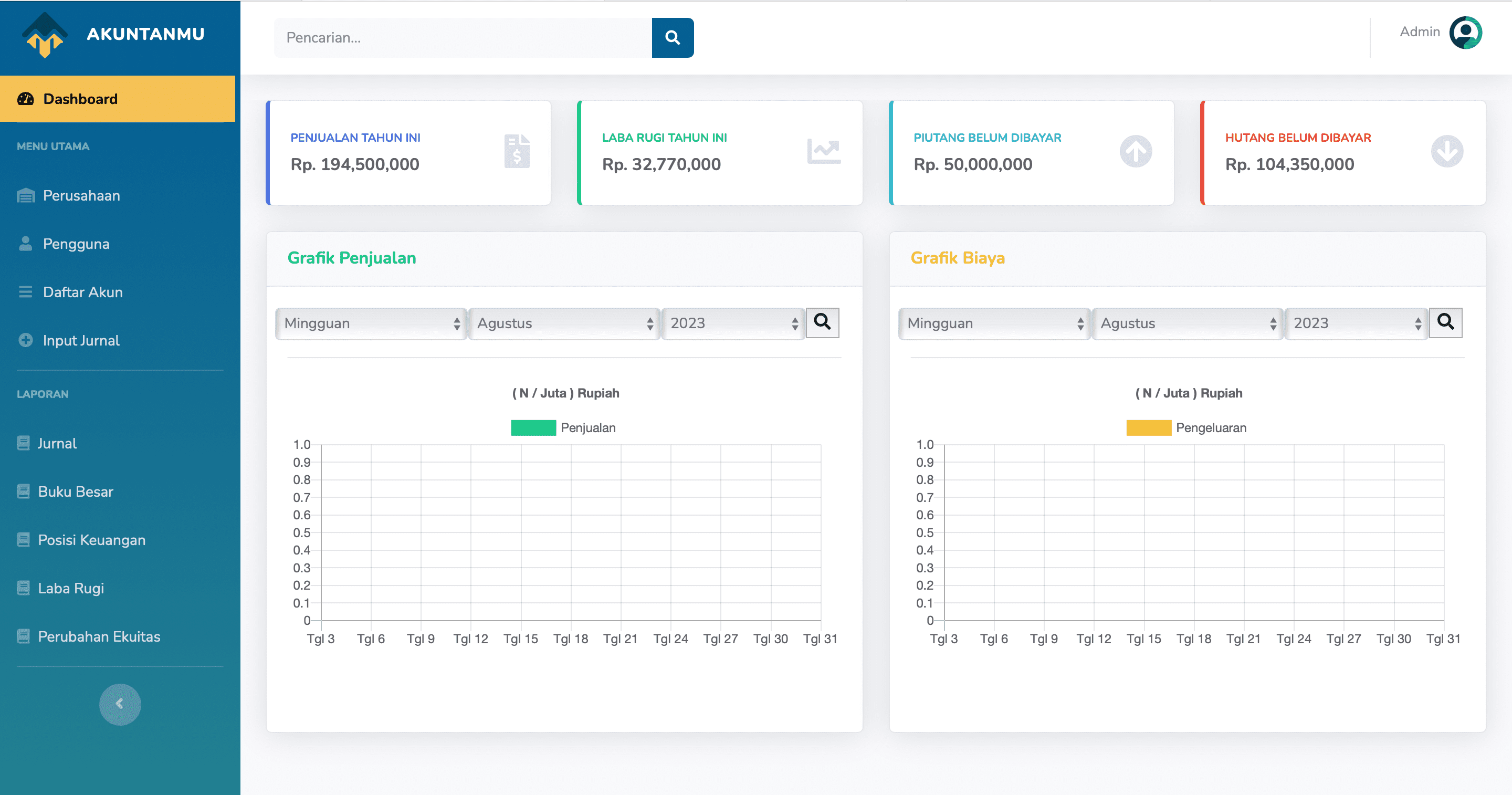

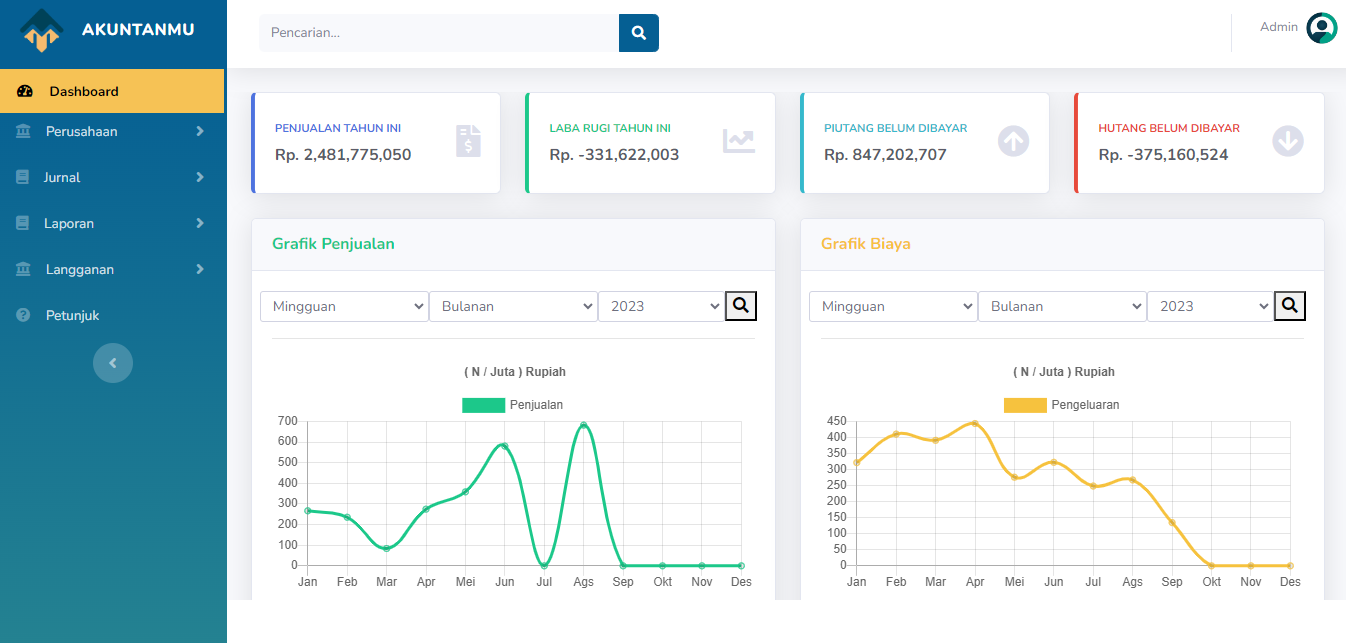

Akhir cerita saya merekomendasikan software akuntansi akuntanmu.com kepada bapak RM dan beliau sepakat untuk dibantu kami dalam pembukuan dan menjalankan hak dan kewajiban perpajakan. Barulah beliau bisa mengontrol aktifitas bisnisnya secara realtime dengan lebih akurat. Saat ini perusahaan bapak RM sudah bisa memiliki laporan keuangan dan bisa menjalankan kewajiban perpajakannya.

...