- Home

- Blog

Apakah Penghasilan Bukan Objek PPN Juga Wajib Dilaporkan Pada SPT Masa PPN?

Studi Kasus:

CV Mitra Sejahtera adalah sebuah perusahaan yang bergerak di bidang konstruksi yang telah dikukuhkan sebagai Pengusaha Kena Pajak (PKP) sejak Januari 2024. Dalam menjalankan bisnisnya, perusahaan ini tidak hanya menyediakan jasa konstruksi yang merupakan objek Pajak Pertambahan Nilai (PPN), tetapi juga memiliki penghasilan dari beberapa aktivitas bisnis yang bukan merupakan objek PPN, seperti penyewaan tanah kosong untuk area parkir.

CV Mitra Sejahtera selalu melaporkan SPT Masa PPN secara rutin. Namun, timbul pertanyaan dari bagian perpajakan perusahaan mengenai kewajiban pelaporan penghasilan yang bukan merupakan objek PPN dalam formulir SPT Masa PPN. Apakah penghasilan tersebut perlu dilaporkan atau dapat dikecualikan dari pelaporan Masa PPN?

Dasar Hukum Jawaban:

Merujuk pada Peraturan Direktur Jenderal Pajak Nomor PER-29/PJ/2015 tentang Bentuk, Isi, dan Tata Cara Pengisian serta Penyampaian Surat Pemberitahuan Masa Pajak Pertambahan Nilai (SPT Masa PPN), terdapat ketentuan yang secara eksplisit mengatur mengenai kewajiban pelaporan penyerahan yang tidak terutang PPN.

Dalam Lampiran II Peraturan tersebut yang memuat Petunjuk Pengisian Formulir 1111 SPT Masa PPN, pada bagian isi 1B "Tidak Terutang PPN" dijelaskan bahwa kolom tersebut:

"Diisi dengan jumlah penyerahan barang dan jasa yang tidak terutang PPN yang merupakan penyerahan bukan Barang Kena Pajak (BKP) dan/atau bukan Jasa Kena Pajak (JKP), tidak termasuk penyerahan yang PPN-nya Tidak Dipungut dan/atau penyerahan yang dibebaskan dari pengenaan PPN".

Berdasarkan ketentuan tersebut, dapat ditarik kesimpulan bahwa:

- PKP memiliki kewajiban untuk melaporkan seluruh penyerahan yang dilakukannya, baik yang terutang PPN maupun yang tidak terutang PPN.

- Penyerahan yang tidak terutang PPN karena merupakan penyerahan bukan BKP dan/atau bukan JKP harus dilaporkan secara khusus pada bagian 1B formulir SPT Masa PPN.

- Untuk penyerahan yang PPN-nya Tidak Dipungut dan/atau penyerahan yang dibebaskan dari pengenaan PPN juga akan terlapor dalam SPT Masa PPN namun pada kolom/bagian yang berbeda.

Disclaimer: Artikel ini disusun untuk tujuan informasi dan edukasi. Pembaca disarankan untuk berkonsultasi dengan konsultan pajak profesional sebelum mengambil keputusan terkait perpajakan berdasarkan informasi dalam artikel ini.

...

Studi Kasus PPN: Transaksi Segitiga Melibatkan Daerah Pabean dan Diluar Daerah Pabean (Batam)

Diketahui:

PT A berdomisili di Jakarta dan sudah PKP.

PT B berdomisili di Batam (KPBPB)

PT C berdomisili di Batam (KPBPB)

PT A memiliki bisnis yang bergerak di bidang perdagangan barang elektronik dengan skala internasional dan kemitraan di berbagai negara. PT A mendapatkan PO barang dari PT B yang berdomisili di Batam. Atas pesanan PT B tersebut, PT A melakukan order barang dari mitra bisnisnya yaitu PT C yang berdomisili di Batam juga. PT A memerintahkan PT C untuk mengirimkan barang pesanannya langsung kepada PT B.

Pertanyaan: Apakah penjualan PT A kepada PT B dikenai PPN?

Berdasarkan penjelasan pasal 4 ayat (1) huruf a UU PPN dan PPnBM:

Penyerahan barang yang dikenai pajak (PPN) harus memenuhi syarat-syarat sebagai berikut :

1. barang berwujud yang diserahkan merupakan Barang Kena Pajak;

2. penyerahan dilakukan di dalam Daerah Pabean; dan

3. penyerahan dilakukan dalam rangka kegiatan usaha atau pekerjaannya.

3 syarat tersebut bersifat kumulatif, apabila tidak terpenuhi salah satu maka tidak dikenai PPN.

Walaupun KPBPB berada di wilayah indonesia, namun secara hukum keberadaannya dianggap diluar atau terpisah dari daerah pabean. Berdasarkan Pasal 1 angka 1 PP Nomor 41 Tahun 2021, Kawasan Perdagangan Bebas dan Pelabuhan Bebas yang selanjutnya disingkat KPBPB adalah suatu kawasan yang berada dalam wilayah hukum Negara Kesatuan Republik Indonesia yang terpisah dari daerah pabean sehingga bebas dari pengenaan bea masuk, pajak pertambahan nilai, pajak penjualan atas barang mewah, dan cukai.

Dari studi kasus diatas, ada satu syarat yang tidak terpenuhi untuk dikenai PPN, yaitu penyerahannya dilakukan tidak didalam daerah pabean. sehingga atas transaksi tersebut tidak dikenai/tidak terutang PPN.

Hal ini sejalan dengan Surat Edaran Direktur Jenderal Pajak Nomor SE-130/PJ/2010:

a. Ada tiga syarat yang harus terpenuhi agar penyerahan barang dikenai Pajak Pertambahan Nilai yaitu:

1) barang berwujud yang diserahkan merupakan Barang Kena Pajak;

2) penyerahan dilakukan di dalam Daerah Pabean; dan

3) penyerahan dilakukan dalam rangka kegiatan usaha atau pekerjaannya.

b. Ketiga syarat tersebut pada angka 2 huruf a bersifat kumulatif. Dengan demikian apabila ada satu atau lebih syarat tersebut tidak terpenuhi maka atas penyerahan barang tersebut tidak dikenai Pajak Pertambahan Nilai.

Dengan demikian apabila Pengusaha Kena Pajak melakukan transaksi :

a. Penyerahan Barang Kena Pajak yang secara nyata (fisik) berada di luar Daerah Pabean; atau

b. Penyerahan hak atas Barang Kena Pajak yang secara nyata (fisik) berada di Luar Daerah Pabean,

yang dibuktikan dengan akta atau bukti otentik yang mendukung fakta terjadinya transaksi tersebut, tidak dikenai Pajak Pertambahan Nilai.

Dalam Surat Edaran Direktur Jenderal Pajak Nomor SE-130/PJ/2010 diberikan 2 contoh langsung:

Contoh satu

PT A (PKP terdaftar di KPP Pratama Jakarta Sawah Besar Dua) menandatangani kontrak jual beli 10 (sepuluh) unit forklift dengan PT B (Wajib Pajak terdaftar di KPP Pratama Jakarta Tanah Abang Dua). Dalam kontrak antara lain disepakati hal-hal sebagai berikut :

PT A akan membeli forklift tersebut dari pabrikan di Jepang, dan meminta pabrikan mengirimkan barang tersebut ke Gudang PT B di Singapura;

Barang tersebut akan dimodifikasi oleh PT B sebelum dikirim ke pabrik PT B di Karawang;

Impor barang dan dokumen pabean diurus dan atas nama PT B.

Atas transaksi penyerahan forklift oleh PT A kepada PT B tidak dikenai Pajak Pertambahan Nilai.

Contoh dua

PT Y (PKP terdaftar di KPP Pratama Jakarta Senen) menandatangani kontrak jual beli 1 unit bangunan kantor yang berada di Orchid Road Singapura dengan PT X (Wajib Pajak terdaftar di KPP Pratama Bogor). Kontrak jual beli dibuat dan ditandatangani di Jakarta. Selanjutnya proses teknis pengalihan hak atas bangunan tersebut akan diurus oleh konsultan W sesuai dengan hukum yang berlaku di Singapura. Atas transaksi penyerahan hak atas bangunan kantor yang berada di Singapura tersebut dari PT Y kepada PT X tidak dikenai Pajak Pertambahan Nilai.

Untuk tetap dijadikan sebagai catatan penting:

1. Dalam hal Barang Kena Pajak yang telah diserahkan kemudian dimasukkan ke dalam Daerah Pabean, atas kegiatan memasukkan Barang Kena Pajak (Impor) tersebut terutang Pajak Pertambahan Nilai atau Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah oleh orang yang memasukkan atau mengimpor Barang Kena Pajak tersebut sesuai dengan ketentuan perundang-undangan perpajakan. dan;

2. Pengusaha Kena Pajak yang melakukan penyerahan Barang Kena Pajak yang berada di luar Daerah Pabean wajib melaporkan penyerahan tersebut pada bagian I huruf B (penyerahan yang tidak terutang PPN) dalam formulir Induk SPT Masa PPN.

Disclaimer: Artikel ini disusun untuk tujuan informasi dan edukasi. Pembaca disarankan untuk berkonsultasi dengan konsultan pajak profesional sebelum mengambil keputusan terkait perpajakan berdasarkan informasi dalam artikel ini.

...

Perencanaan Pajak: Menyulap Perpajakan Bisnis Lapangan Olahraga

Efisiensi merupakan kunci keberlangsungan bisnis terutama di sektor yang memiliki margin tipis seperti penyediaan fasilitas olahraga. Perencanaan pajak yang tepat tidak hanya dapat mengoptimalkan kewajiban perpajakan tetapi juga memberikan keunggulan kompetitif bagi pelaku usaha di tengah persaingan yang semakin ketat.

Sebagaimana diatur dalam ketentuan Pasal 4 ayat (2) Undang-Undang Pajak Penghasilan dan secara lebih spesifik dalam Peraturan Pemerintah Nomor 34 Tahun 2017, penghasilan dari persewaan tanah dan/atau bangunan dikenakan pajak penghasilan yang bersifat final dengan tarif sebesar 10%. Ketentuan ini berlaku universal termasuk bagi para pengusaha lapangan olahraga yang menjalankan bisnisnya dengan model penyewaan lapangan.

Konsekuensi pengenaan PPh final dengan tarif 10% ini seringkali menjadi beban substansial bagi para pelaku usaha. Tarif tersebut dapat mempengaruhi struktur harga dan pada akhirnya berdampak pada daya saing di pasar. Terlebih lagi, karakteristik PPh final yang tidak memperkenankan pengurangan biaya-biaya terkait usaha membuat beban pajak menjadi lebih berat dibandingkan dengan rezim pajak penghasilan biasa.

Transformasi Model Bisnis sebagai Strategi Perencanaan Pajak

Dalam menghadapi tekanan beban pajak yang tinggi, pengusaha lapangan olahraga dapat mempertimbangkan restrukturisasi model bisnisnya. Alih-alih memasarkan jasa penyewaan lapangan yang secara langsung terkena PPh final 10%, pengusaha dapat melakukan transformasi model bisnis menjadi penyewaan peralatan olahraga dengan fasilitas penggunaan lapangan.

Perubahan paradigma ini bukan sekadar permainan semantik, melainkan memiliki implikasi pajak yang signifikan. Ketika fokus bisnis bergeser dari penyewaan lapangan menjadi penyewaan peralatan olahraga, objek pajak yang timbul tidak lagi masuk dalam ruang lingkup PPh final Pasal 4 ayat (2), melainkan beralih ke rezim PPh Pasal 23 dengan tarif yang jauh lebih rendah, yakni 2% dan tidak bersifat final.

Paralel dengan transformasi model bisnis ini dapat ditemukan dalam berbagai bentuk usaha serupa. Misalnya, penyewaan peralatan fitness di suatu ruangan atau penyewaan komputer di sebuah ruangan tidak diperlakukan sebagai objek PPh final Pasal 4 ayat (2) meskipun aktivitas tersebut dilakukan di dalam sebuah bangunan. Hal ini dikarenakan aktivitas utamanya adalah penyewaan alat-alat atau aset selain tanah dan bangunan.

Demikian pula, jika pengusaha lapangan olahraga mengubah fokus bisnisnya menjadi penyewaan peralatan olahraga (seperti raket tenis, bola, perlengkapan futsal, atau peralatan olahraga lainnya) dengan fasilitas penggunaan lapangan, maka penghasilan dari kegiatan tersebut dapat dialihkan dari rezim PPh final ke PPh Pasal 23.

Strategi perencanaan pajak semacam ini mungkin terkesan sebagai upaya untuk menghindari kewajiban pajak yang lebih tinggi. Namun, penting untuk digarisbawahi bahwa transformasi model bisnis ini merupakan bentuk perencanaan pajak yang sah secara hukum (tax planning) dan bukan merupakan upaya penghindaran pajak yang melanggar ketentuan perpajakan (tax evasion).

Konsep ini sejalan dengan prinsip substance over form dalam perpajakan, di mana esensi ekonomi dari suatu transaksi menjadi dasar pengenaan pajak. Jika memang aktivitas utama bisnis adalah penyewaan peralatan olahraga, maka perlakuan pajak yang sesuai adalah PPh Pasal 23, bukan PPh final Pasal 4 ayat (2).

Untuk mengimplementasikan strategi ini secara efektif, pengusaha lapangan olahraga perlu memperhatikan beberapa aspek penting:

Pertama, dokumentasi transaksi harus mencerminkan perubahan model bisnis. Kontrak penyewaan, faktur, dan bukti pembayaran harus secara jelas menggambarkan bahwa inti dari transaksi adalah penyewaan peralatan olahraga, bukan penyewaan lapangan.

Kedua, struktur harga harus didesain ulang untuk mencerminkan nilai ekonomis dari peralatan yang disewakan. Hal ini dapat melibatkan pemisahan komponen harga antara penyewaan peralatan dan penggunaan fasilitas pendukung.

Ketiga, perlu dilakukan inventarisasi dan pencatatan aset peralatan olahraga yang disewakan untuk mendukung klaim bahwa aktivitas utama bisnis adalah penyewaan peralatan.

Perubahan perlakuan pajak dari PPh final 10% menjadi PPh Pasal 23 dengan tarif 2% memberikan beberapa keuntungan finansial:

Pertama: Tarif pajak yang lebih rendah secara langsung mengurangi beban pajak dan meningkatkan laba bersih usaha.

Kedua: Berbeda dengan PPh final, PPh Pasal 23 tidak bersifat final sehingga memungkinkan pengusaha untuk memperhitungkan beban-beban usaha yang terkait dalam penghitungan pajak terutang pada SPT Tahunan.

Ketiga: Potensi pengembalian pajak (restitusi) jika dalam tahun pajak berjalan terdapat kelebihan pembayaran pajak.

Kesimpulan

Perencanaan pajak melalui transformasi model bisnis dari penyewaan lapangan olahraga menjadi penyewaan peralatan olahraga dengan fasilitas penggunaan lapangan merupakan strategi yang dapat dipertimbangkan oleh para pengusaha di sektor ini. Meskipun strategi ini mungkin terlihat sebagai sebuah rekayasa, namun hal tersebut merupakan langkah legal yang dapat diambil untuk mengoptimalkan kewajiban perpajakan. Catatan terpenting adalah bahwa implementasi strategi ini harus dilakukan dengan penuh integritas dan kepatuhan terhadap ketentuan perpajakan yang berlaku.

Disclaimer: Artikel ini disusun untuk tujuan informasi dan edukasi. Pembaca disarankan untuk berkonsultasi dengan konsultan pajak profesional sebelum mengambil keputusan terkait perpajakan berdasarkan informasi dalam artikel ini.

...

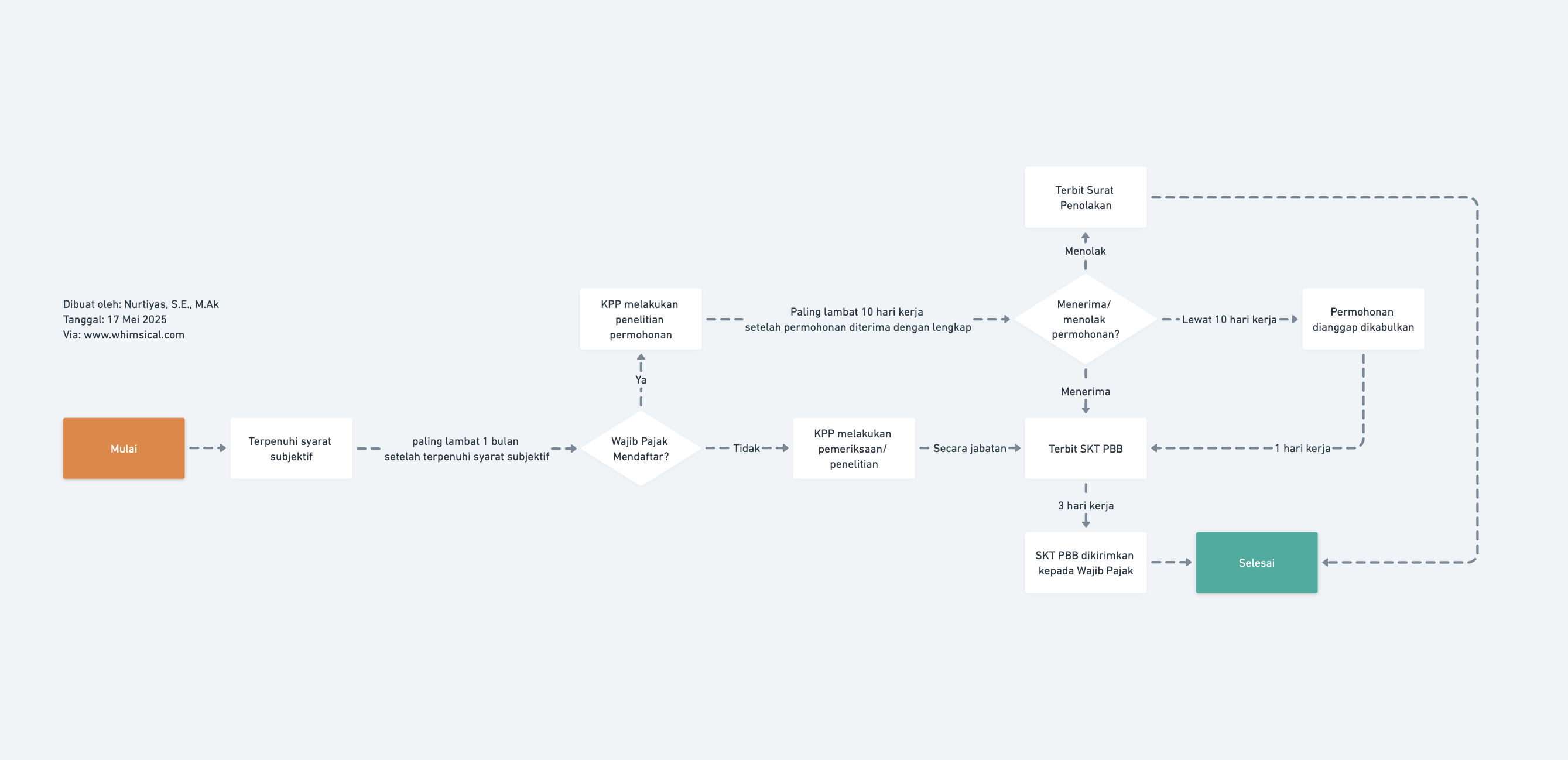

Tata Cara Pendaftaran Objek PBB

Tata Cara Pendaftaran Objek PBB diatur dalam Pasal 71 sampai dengan Pasal 76 Peraturan Menteri Keuangan Nomor 81 Tahun 2024

Pasal 71

(1) Setiap Wajib Pajak wajib melakukan pendaftaran pada Kantor Pelayanan Pajak tempat Wajib Pajak terdaftar paling lama 1 (satu) bulan setelah saat terpenuhinya persyaratan subjektif sesuai dengan ketentuan peraturan perundang-undangan di bidang Pajak Bumi dan Bangunan untuk diberikan Surat Keterangan Terdaftar Objek Pajak Pajak Bumi dan Bangunan.

(2) Saat terpenuhinya persyaratan subjektif sebagaimana dimaksud pada ayat (1) meliputi:

a. tanggal izin usaha perkebunan yang diterbitkan oleh pemerintah daerah atau Lembaga Online Single Submission, atau tanggal hak guna usaha yang diterbitkan oleh kementerian yang menyelenggarakan urusan pemerintahan di bidang pertanahan, untuk Objek Pajak Pajak Bumi dan Bangunan sektor perkebunan;

b. tanggal penugasan atau tanggal izin usaha yang diterbitkan oleh kementerian yang menyelenggarakan urusan pemerintahan di bidang kehutanan atau Lembaga Online Single Submission, untuk Objek Pajak Pajak Bumi dan Bangunan sektor perhutanan;

c. tanggal efektif berlakunya Kontrak Kerja Sama yang ditandatangani oleh pemerintah dan Kontraktor Kontrak Kerja Sama atau tanggal Kontrak Kerja Sama ditandatangani dalam hal tidak terdapat tanggal efektif berlakunya kontrak, untuk Objek Pajak Pajak Bumi dan Bangunan sektor pertambangan minyak dan gas bumi;

d. tanggal izin, kuasa, atau penugasan, yang diterbitkan oleh kementerian yang menyelenggarakan urusan pemerintahan di bidang energi dan sumber daya mineral atau Lembaga Online Single Submission, atau tanggal kontrak ditandatangani, untuk Objek Pajak Pajak Bumi dan Bangunan sektor pertambangan untuk pengusahaan panas bumi;

e. tanggal izin yang diterbitkan oleh kementerian yang menyelenggarakan urusan pemerintahan di bidang energi dan sumber daya mineral, pemerintah daerah atau Lembaga Online Single Submission, atau tanggal kontrak atau perjanjian, untuk Objek Pajak Pajak Bumi dan Bangunan sektor pertambangan mineral atau batubara; atau

f. tanggal izin usaha perikanan yang diterbitkan oleh kementerian yang menyelenggarakan urusan pemerintahan di bidang kelautan dan perikanan atau Lembaga Online Single Submission, atau tanggal izin perairan yang diterbitkan oleh kementerian yang menyelenggarakan urusan pemerintahan di bidang perhubungan, untuk Objek Pajak Pajak Bumi dan Bangunan sektor lainnya.

(3) Surat Keterangan Terdaftar Objek Pajak Pajak Bumi dan Bangunan sebagaimana dimaksud pada ayat (1) memuat identitas Objek Pajak berupa Nomor Objek Pajak.

Pasal 72

Pendaftaran sebagaimana dimaksud dalam Pasal 71 dilakukan dengan mengajukan permohonan yang dilaksanakan sesuai dengan ketentuan pelaksanaan hak dan pemenuhan kewajiban perpajakan sebagaimana dimaksud dalam Pasal 4.

Pasal 73

(1) Permohonan pendaftaran sebagaimana dimaksud dalam Pasal 72 dilampiri dokumen Objek Pajak.

(2) Dokumen Objek Pajak sebagaimana dimaksud pada ayat (1), meliputi:

a. dokumen izin usaha perkebunan yang diterbitkan oleh pemerintah daerah atau Lembaga Online Single Submission dan/atau hak guna usaha yang diterbitkan oleh kementerian yang menyelenggarakan urusan pemerintahan di bidang pertanahan, untuk Objek Pajak Pajak Bumi dan Bangunan sektor perkebunan;

b. dokumen penugasan atau izin yang diterbitkan oleh kementerian yang menyelenggarakan urusan pemerintahan di bidang kehutanan atau Lembaga Online Single Submission, untuk Objek Pajak Pajak Bumi dan Bangunan sektor perhutanan;

c. dokumen Kontrak Kerja Sama yang ditandatangani oleh pemerintah dan Kontraktor Kontrak Kerja Sama, untuk Objek Pajak Pajak Bumi dan Bangunan sektor pertambangan minyak dan gas bumi;

d. dokumen izin, kuasa, atau penugasan yang diterbitkan oleh kementerian yang menyelenggarakan urusan pemerintahan di bidang energi dan sumber daya mineral atau Lembaga Online Single Submission, atau dokumen kontrak, untuk Objek Pajak Pajak Bumi dan Bangunan sektor pertambangan untuk pengusahaan panas bumi;

e. dokumen izin yang diterbitkan oleh kementerian yang menyelenggarakan urusan pemerintahan di bidang energi dan sumber daya mineral atau pemerintah daerah atau Lembaga Online Single Submission, dokumen kontrak, atau perjanjian, untuk Objek Pajak Pajak Bumi dan Bangunan sektor pertambangan mineral atau batubara; atau

f. dokumen izin yang diterbitkan oleh kementerian yang menyelenggarakan urusan pemerintahan di bidang kelautan dan perikanan atau Lembaga Online Single Submission, atau di bidang perhubungan, untuk Objek Pajak Pajak Bumi dan Bangunan sektor lainnya.

Pasal 74

(1) Berdasarkan permohonan pendaftaran sebagaimana dimaksud dalam Pasal 72, Kepala Kantor Pelayanan Pajak melakukan penelitian administrasi.

(2) Berdasarkan penelitian administrasi sebagaimana dimaksud pada ayat (1), Kepala Kantor Pelayanan Pajak menerbitkan keputusan berupa:

a. menerima permohonan dengan menerbitkan Surat Keterangan Terdaftar Objek Pajak Pajak Bumi dan Bangunan; atau

b. menolak permohonan dengan menerbitkan surat penolakan permohonan pendaftaran Objek Pajak,

paling lama 10 (sepuluh) hari kerja terhitung setelah permohonan diterima secara lengkap.

(3) Dalam hal Kepala Kantor Pelayanan Pajak tidak menerbitkan keputusan dalam jangka waktu sebagaimana dimaksud pada ayat (2), permohonan dianggap dikabulkan dan Kepala Kantor Pelayanan Pajak menerbitkan Surat Keterangan Terdaftar Objek Pajak Pajak Bumi dan Bangunan paling lama 1 (satu) hari kerja setelah jangka waktu pemberian keputusan berakhir.

Pasal 75

(1) Dalam hal Wajib Pajak tidak melaksanakan kewajiban pendaftaran sebagaimana dimaksud dalam Pasal 71 ayat (1), Kepala Kantor Pelayanan Pajak melakukan Pemeriksaan atau penelitian administrasi.

(2) Berdasarkan hasil Pemeriksaan atau penelitian administrasi sebagaimana dimaksud pada ayat (1), Kepala Kantor Pelayanan Pajak menerbitkan Surat Keterangan Terdaftar Objek Pajak Pajak Bumi dan Bangunan berdasarkan kewenangan secara jabatan.

(3) Surat Keterangan Terdaftar Objek Pajak Pajak Bumi dan Bangunan sebagaimana dimaksud pada ayat (2) dikirimkan kepada Wajib Pajak paling lama 3 (tiga) hari kerja terhitung sejak tanggal penerbitan Surat Keterangan Terdaftar Objek Pajak Pajak Bumi dan Bangunan.

Pasal 76

(1) Kepala Kantor Pelayanan Pajak berdasarkan permohonan Wajib Pajak atau berdasarkan kewenangan secara jabatan dapat melakukan perubahan data objek pajak Pajak Bumi dan Bangunan yang tercantum dalam Surat Keterangan Terdaftar Objek Pajak Pajak Bumi dan Bangunan.

(2) Permohonan perubahan data sebagaimana dimaksud pada ayat (1) disampaikan sesuai dengan ketentuan pelaksanaan hak dan pemenuhan kewajiban perpajakan sebagaimana dimaksud dalam Pasal 4.

...

Apakah penghasilan direktur CV harus dimasukkan ke SPT Masa PPh Pasal 21 dan boleh dibiayakan secara fiskal?

Perseroan Komanditer (CV) merupakan salah satu bentuk badan usaha yang umum dipilih oleh para pelaku usaha. Namun, di balik kesederhanaannya, terdapat berbagai aspek perpajakan yang perlu dipahami dengan cermat, khususnya terkait perlakuan perpajakan atas penghasilan direktur CV.

Salah satu pertanyaan yang sering muncul dalam konteks perpajakan CV adalah mengenai penghasilan yang diterima oleh direktur CV. Apakah penghasilan tersebut harus dilaporkan dalam SPT Masa PPh Pasal 21? Bagaimana perlakuan pajaknya? Dan apakah penghasilan tersebut dapat diakui sebagai biaya yang dapat dikurangkan secara fiskal oleh CV?

Ilustrasi:

Berikut adalah contoh permasalahan yang sering dihadapi oleh pelaku usaha berbentuk CV:

Tuan Anton adalah direktur sekaligus salah satu pendiri CV Maju Bersama. Sebagai direktur, Tuan Anton menerima penghasilan dari CV dalam dua bentuk:

- Pembagian laba usaha CV Maju Bersama

- Gaji bulanan sebagai direktur CV

Pertanyaannya:

- Apakah penghasilan Tuan Anton tersebut harus dimasukkan ke dalam SPT Masa PPh Pasal 21?

- Apakah gaji yang dibayarkan kepada Tuan Anton dapat dibiayakan secara fiskal oleh CV Maju Bersama?

1. Penghasilan dalam Bentuk Bagian Laba CV

Berdasarkan Pasal 4 ayat (3) huruf i Undang-Undang Pajak Penghasilan:

"Yang dikecualikan dari objek pajak adalah: bagian laba atau sisa hasil usaha yang diterima atau diperoleh anggota dari koperasi, perseroan komanditer yang modalnya tidak terbagi atas saham-saham, persekutuan, perkumpulan, firma, dan kongsi, termasuk pemegang unit penyertaan kontrak investasi kolektif;"

Berdasarkan ketentuan tersebut, penghasilan Tuan Anton yang berupa bagian laba dari CV Maju Bersama bukan merupakan objek pajak penghasilan. Konsekuensinya, penghasilan tersebut:

- Tidak perlu dimasukkan dalam SPT Masa PPh Pasal 21

- Tidak perlu dilaporkan sebagai penghasilan kena pajak dalam SPT Tahunan Tuan Anton

- Tidak dikenakan pemotongan pajak oleh CV Maju Bersama

- Tetap dimasukkan dalam Penghasilan Bukan Objek Pajak dalam SPT Tahunan Tuan Anton

2. Penghasilan dalam Bentuk Gaji Direktur CV

Sementara itu, untuk penghasilan dalam bentuk gaji, berdasarkan Pasal 9 ayat (1) huruf j Undang-Undang Pajak Penghasilan:

"Untuk menentukan besarnya Penghasilan Kena Pajak bagi Wajib Pajak dalam negeri dan bentuk usaha tetap tidak boleh dikurangkan: gaji yang dibayarkan kepada anggota persekutuan, firma, atau perseroan komanditer yang modalnya tidak terbagi atas saham;"

Berdasarkan ketentuan tersebut, gaji yang dibayarkan kepada Tuan Anton sebagai direktur CV Maju Bersama tidak dapat dikurangkan sebagai biaya secara fiskal oleh CV. Implikasinya:

- CV Maju Bersama harus melakukan koreksi fiskal positif atas biaya gaji yang dibayarkan kepada Tuan Anton

- Penghasilan gaji Tuan Anton sebagai direktur CV perlu dimasukkan dalam SPT Masa PPh Pasal 21

- Tetap terdapat kewajiban pemotongan PPh Pasal 21 atas gaji direktur CV

Perbedaan dengan Perlakuan Perpajakan pada PT (Perseroan Terbatas)

Penting untuk membandingkan perlakuan perpajakan ini dengan perusahaan berbentuk PT (Perseroan Terbatas), dimana:

- Gaji direktur PT merupakan objek PPh Pasal 21 dan harus dipotong oleh PT

- Gaji direktur PT dapat diakui sebagai biaya yang dapat dikurangkan secara fiskal

- Gaji direktur CV tidak dapat diakui sebagai biaya yang dapat dikurangkan secara fiskal

- Dividen yang dibagikan kepada pemegang saham PT merupakan objek pajak penghasilan (dapat menjadi bukan objek pajak dengan syarat tertentu)

- Dividen yang dibagikan kepada pemegang saham CV bukan objek pajak penghasilan

Perbedaan ini menunjukkan pentingnya memahami karakteristik badan usaha dan implikasi perpajakannya dalam perencanaan perpajakan.

Implikasi Praktis bagi Pelaku Usaha CV

Berdasarkan analisis di atas, terdapat beberapa implikasi praktis yang perlu diperhatikan oleh pelaku usaha CV:

- Perencanaan Penghematan Pajak: Pembagian laba CV tidak dikenakan pajak penghasilan bagi penerimanya, sehingga memberikan potensi penghematan pajak dibandingkan dengan pembagian dividen pada PT yang dikenakan pajak.

- Dokumentasi: Pastikan dokumentasi yang jelas antara pembagian laba dan pembayaran gaji untuk menghindari kesalahan dalam perlakuan perpajakan.

- Koreksi Fiskal: CV harus melakukan koreksi fiskal positif atas gaji yang dibayarkan kepada direktur dalam penghitungan Penghasilan Kena Pajak.

- Pertimbangan Pemilihan Bentuk Badan Usaha: Aspek perpajakan ini menjadi salah satu pertimbangan dalam memilih bentuk badan usaha yang tepat sesuai dengan kebutuhan bisnis.

Kesimpulan

Berdasarkan ketentuan perpajakan yang berlaku, penghasilan direktur CV perlu diperlakukan secara khusus dalam aspek perpajakan:

- Penghasilan dalam bentuk bagian laba CV bukan merupakan objek pajak penghasilan, sehingga tidak perlu dimasukkan dalam SPT Masa PPh Pasal 21.

- Penghasilan dalam bentuk gaji direktur CV tidak dapat dibiayakan secara fiskal oleh CV dan harus dilakukan koreksi fiskal positif.

Setiap pelaku usaha disarankan untuk berkonsultasi dengan konsultan pajak profesional untuk mendapatkan panduan yang lebih spesifik sesuai dengan kondisi usahanya masing-masing.

Disclaimer: Artikel ini disusun untuk tujuan informasi dan edukasi. Pembaca disarankan untuk berkonsultasi dengan konsultan pajak profesional sebelum mengambil keputusan terkait perpajakan berdasarkan informasi dalam artikel ini.

...Search

Categories

Tags

- Pajak Pesangon

- Pajak CV

- SP2DK

- Jasa Konstruksi

- Pajak Sewa Ruko

- Umroh

- Jasa laporan keuangan dan pajak

- Dividen

- Pajak Konser Musik

- Pajak sewa lapangan

- Koreksi fiskal

- Pajak lapangan olahraga

- Pusat Kebugaran

- Natura

- Pajak Masukan

- Denda atau Pinalti

- Royalti

- Jasa Pendirian PT

- Pajak Penceramah

- Pajak sewa kantor

- Pembukuan dan Pencatatan

- Kuasa Wajib Pajak

- Beasiswa

- Hadiah

- Software Akuntansi

- Pajak Sewa Kendaraan

- Barang dan Jasa Tidak Dikenai PPN

- Dibebaskan Dari PPN

- Batam

- NPWP

- Pengusaha Kena Pajak

- Sumbangan

- Pemeriksaan Pajak

- Reimbursement

- Biaya promosi

- Piutang Tak Tertagih

- Warisan

- Account Representative

- PPN

- Biaya perjalanan dinas

- Penyusutan dan Amortisasi

- Menolak Pemeriksaan

- Biaya entertainment

- Bunga Deposito

- Kewajiban Pemeriksa

- Imbalan Bunga

- Beban Pembuktian

- Kewajiban wajib pajak

- Kepabeanan

- Cacat Prosedur

- PKP

- Perekaman

- Cacat Prosedur Pemeriksaan

- bukti potong

- Perseroan Komanditer

- Pendaftaran PBB

- lapangan olahraga

- Bukan Objek PPN

- Gaji

- UMKM

- SPT Tahunan

- SPPT

- SKP PBB

- Pembagian Hasil PBB

- Redefinisi pajak