Tata Cara Pendaftaran Objek PBB

Tata Cara Pendaftaran Objek PBB diatur dalam Pasal 71 sampai dengan Pasal 76 Peraturan Menteri Keuangan Nomor 81 Tahun 2024

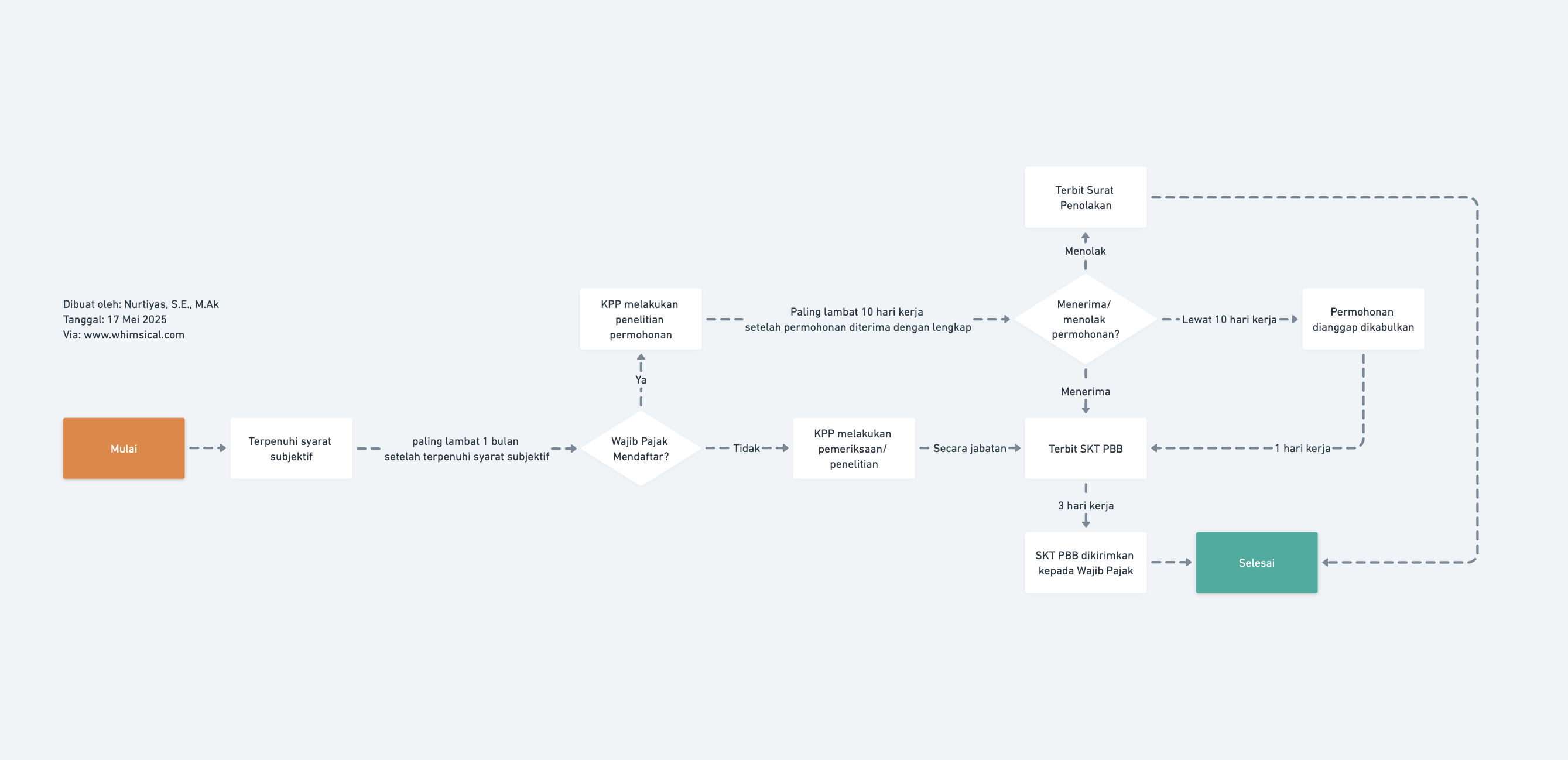

Pasal 71

(1) Setiap Wajib Pajak wajib melakukan pendaftaran pada Kantor Pelayanan Pajak tempat Wajib Pajak terdaftar paling lama 1 (satu) bulan setelah saat terpenuhinya persyaratan subjektif sesuai dengan ketentuan peraturan perundang-undangan di bidang Pajak Bumi dan Bangunan untuk diberikan Surat Keterangan Terdaftar Objek Pajak Pajak Bumi dan Bangunan.

(2) Saat terpenuhinya persyaratan subjektif sebagaimana dimaksud pada ayat (1) meliputi:

a. tanggal izin usaha perkebunan yang diterbitkan oleh pemerintah daerah atau Lembaga Online Single Submission, atau tanggal hak guna usaha yang diterbitkan oleh kementerian yang menyelenggarakan urusan pemerintahan di bidang pertanahan, untuk Objek Pajak Pajak Bumi dan Bangunan sektor perkebunan;

b. tanggal penugasan atau tanggal izin usaha yang diterbitkan oleh kementerian yang menyelenggarakan urusan pemerintahan di bidang kehutanan atau Lembaga Online Single Submission, untuk Objek Pajak Pajak Bumi dan Bangunan sektor perhutanan;

c. tanggal efektif berlakunya Kontrak Kerja Sama yang ditandatangani oleh pemerintah dan Kontraktor Kontrak Kerja Sama atau tanggal Kontrak Kerja Sama ditandatangani dalam hal tidak terdapat tanggal efektif berlakunya kontrak, untuk Objek Pajak Pajak Bumi dan Bangunan sektor pertambangan minyak dan gas bumi;

d. tanggal izin, kuasa, atau penugasan, yang diterbitkan oleh kementerian yang menyelenggarakan urusan pemerintahan di bidang energi dan sumber daya mineral atau Lembaga Online Single Submission, atau tanggal kontrak ditandatangani, untuk Objek Pajak Pajak Bumi dan Bangunan sektor pertambangan untuk pengusahaan panas bumi;

e. tanggal izin yang diterbitkan oleh kementerian yang menyelenggarakan urusan pemerintahan di bidang energi dan sumber daya mineral, pemerintah daerah atau Lembaga Online Single Submission, atau tanggal kontrak atau perjanjian, untuk Objek Pajak Pajak Bumi dan Bangunan sektor pertambangan mineral atau batubara; atau

f. tanggal izin usaha perikanan yang diterbitkan oleh kementerian yang menyelenggarakan urusan pemerintahan di bidang kelautan dan perikanan atau Lembaga Online Single Submission, atau tanggal izin perairan yang diterbitkan oleh kementerian yang menyelenggarakan urusan pemerintahan di bidang perhubungan, untuk Objek Pajak Pajak Bumi dan Bangunan sektor lainnya.

(3) Surat Keterangan Terdaftar Objek Pajak Pajak Bumi dan Bangunan sebagaimana dimaksud pada ayat (1) memuat identitas Objek Pajak berupa Nomor Objek Pajak.

Pasal 72

Pendaftaran sebagaimana dimaksud dalam Pasal 71 dilakukan dengan mengajukan permohonan yang dilaksanakan sesuai dengan ketentuan pelaksanaan hak dan pemenuhan kewajiban perpajakan sebagaimana dimaksud dalam Pasal 4.

Pasal 73

(1) Permohonan pendaftaran sebagaimana dimaksud dalam Pasal 72 dilampiri dokumen Objek Pajak.

(2) Dokumen Objek Pajak sebagaimana dimaksud pada ayat (1), meliputi:

a. dokumen izin usaha perkebunan yang diterbitkan oleh pemerintah daerah atau Lembaga Online Single Submission dan/atau hak guna usaha yang diterbitkan oleh kementerian yang menyelenggarakan urusan pemerintahan di bidang pertanahan, untuk Objek Pajak Pajak Bumi dan Bangunan sektor perkebunan;

b. dokumen penugasan atau izin yang diterbitkan oleh kementerian yang menyelenggarakan urusan pemerintahan di bidang kehutanan atau Lembaga Online Single Submission, untuk Objek Pajak Pajak Bumi dan Bangunan sektor perhutanan;

c. dokumen Kontrak Kerja Sama yang ditandatangani oleh pemerintah dan Kontraktor Kontrak Kerja Sama, untuk Objek Pajak Pajak Bumi dan Bangunan sektor pertambangan minyak dan gas bumi;

d. dokumen izin, kuasa, atau penugasan yang diterbitkan oleh kementerian yang menyelenggarakan urusan pemerintahan di bidang energi dan sumber daya mineral atau Lembaga Online Single Submission, atau dokumen kontrak, untuk Objek Pajak Pajak Bumi dan Bangunan sektor pertambangan untuk pengusahaan panas bumi;

e. dokumen izin yang diterbitkan oleh kementerian yang menyelenggarakan urusan pemerintahan di bidang energi dan sumber daya mineral atau pemerintah daerah atau Lembaga Online Single Submission, dokumen kontrak, atau perjanjian, untuk Objek Pajak Pajak Bumi dan Bangunan sektor pertambangan mineral atau batubara; atau

f. dokumen izin yang diterbitkan oleh kementerian yang menyelenggarakan urusan pemerintahan di bidang kelautan dan perikanan atau Lembaga Online Single Submission, atau di bidang perhubungan, untuk Objek Pajak Pajak Bumi dan Bangunan sektor lainnya.

Pasal 74

(1) Berdasarkan permohonan pendaftaran sebagaimana dimaksud dalam Pasal 72, Kepala Kantor Pelayanan Pajak melakukan penelitian administrasi.

(2) Berdasarkan penelitian administrasi sebagaimana dimaksud pada ayat (1), Kepala Kantor Pelayanan Pajak menerbitkan keputusan berupa:

a. menerima permohonan dengan menerbitkan Surat Keterangan Terdaftar Objek Pajak Pajak Bumi dan Bangunan; atau

b. menolak permohonan dengan menerbitkan surat penolakan permohonan pendaftaran Objek Pajak,

paling lama 10 (sepuluh) hari kerja terhitung setelah permohonan diterima secara lengkap.

(3) Dalam hal Kepala Kantor Pelayanan Pajak tidak menerbitkan keputusan dalam jangka waktu sebagaimana dimaksud pada ayat (2), permohonan dianggap dikabulkan dan Kepala Kantor Pelayanan Pajak menerbitkan Surat Keterangan Terdaftar Objek Pajak Pajak Bumi dan Bangunan paling lama 1 (satu) hari kerja setelah jangka waktu pemberian keputusan berakhir.

Pasal 75

(1) Dalam hal Wajib Pajak tidak melaksanakan kewajiban pendaftaran sebagaimana dimaksud dalam Pasal 71 ayat (1), Kepala Kantor Pelayanan Pajak melakukan Pemeriksaan atau penelitian administrasi.

(2) Berdasarkan hasil Pemeriksaan atau penelitian administrasi sebagaimana dimaksud pada ayat (1), Kepala Kantor Pelayanan Pajak menerbitkan Surat Keterangan Terdaftar Objek Pajak Pajak Bumi dan Bangunan berdasarkan kewenangan secara jabatan.

(3) Surat Keterangan Terdaftar Objek Pajak Pajak Bumi dan Bangunan sebagaimana dimaksud pada ayat (2) dikirimkan kepada Wajib Pajak paling lama 3 (tiga) hari kerja terhitung sejak tanggal penerbitan Surat Keterangan Terdaftar Objek Pajak Pajak Bumi dan Bangunan.

Pasal 76

(1) Kepala Kantor Pelayanan Pajak berdasarkan permohonan Wajib Pajak atau berdasarkan kewenangan secara jabatan dapat melakukan perubahan data objek pajak Pajak Bumi dan Bangunan yang tercantum dalam Surat Keterangan Terdaftar Objek Pajak Pajak Bumi dan Bangunan.

(2) Permohonan perubahan data sebagaimana dimaksud pada ayat (1) disampaikan sesuai dengan ketentuan pelaksanaan hak dan pemenuhan kewajiban perpajakan sebagaimana dimaksud dalam Pasal 4.

...